Tháng 7 năm ngoái, vợ chồng chị Bích quyết định mua cho con một căn hộ chung cư ở Bắc Ninh để cháu lên Hà Nội học. Công ty đã chọn một dự án được hoàn thành tại huyện Hoài Đức, Hà Nội với kinh phí 1 tỷ đồng. Khi thấy lãi suất 7,3% / năm, chị được nhận 70% giá trị căn nhà bằng hình thức vay ngân hàng trong vòng 10 năm, tức 700 triệu đô la Mỹ.

Thời gian đầu, chị chỉ cần trả 6,5 triệu đồng / tháng. Tiền gốc và lãi do ngân hàng mới trả một phần. Sau khi trả đủ 700 triệu USD, mỗi tháng cô trả gần 10 triệu USD, bao gồm cả 4 triệu USD tiền lãi. Nhưng cuối tháng 11 năm ngoái, SMS cho biết tổng số tiền phải trả đã vượt quá 13 triệu và tiền lãi là 6,2 triệu.

“Tôi rất hoảng sợ vì lúc đó tôi đã trả gần 100 triệu tiền gốc.” Nếu lãi suất phải giảm thì tại sao nó lại tăng cao “, bà Beech nói.

Bà gọi cho chuyên gia tư vấn , Và cho biết cô đã không được hưởng lãi suất cơ bản kể từ tháng 8. Sau thời hạn này, lãi suất sẽ được tính theo lãi suất tiết kiệm trong 13 tháng cộng với biên độ 3,9%. Kể từ cuối tháng 11, lãi suất tiết kiệm đã tăng. Đến 8,3%, như vậy lãi suất hiện tại phải là 12,2%. – – Bà Bihi nói rằng để trả nợ thế chấp, hai vợ chồng phải đi làm, đủ việc để thắt chặt mọi chi phí. Giờ phải trả tiền hàng tháng, bà Tôi không biết xoay xở thế nào, cuối cùng họ đã bán mảnh đất ở quê để trả nợ.

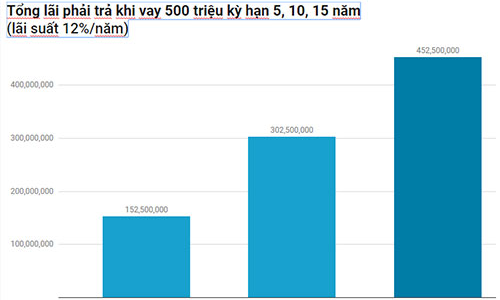

Nếu căn nhà của bạn được mua với giá 1 tỷ USD và lãi suất mặc định là 12% / năm thì bạn phải trả lãi suất 6. Tối đa 840 Mười nghìn đồng, tương đương với 3 khoản vay 50% -60% -70% giá trị căn nhà.

Trong khi nghiên cứu kỹ hợp đồng thế chấp và biết rằng lãi suất sẽ tăng lên sau một năm nhưng mọi kỳ vọng vẫn chưa đạt được. Dự kiến, anh Thạch vẫn đang đấu thầu tại Phúc Thọ, Hà Nội.

Cuối năm 2016, anh Thạch mua một căn hộ trên đường 32 với giá gần 1 tỷ đồng, lúc đó chỉ có 200 triệu đồng vì tổng lương chưa đầy 18 triệu, anh chỉ vay ngân hàng 500 triệu, còn thiếu vay người thân, bạn bè

Trước khi ký hợp đồng với ngân hàng, anh hoảng hốt, số tiền trả nợ sau 15 năm cũng gần bằng số tiền vay của bạn. Mọi thứ, tôi vẫn muốn mua nhà, đồng thời nghĩ vợ chồng này sẽ tích cực đi làm thêm để có tiền ứng trước, sau này trả cho một người quen, anh ấy vẫn ký.

Nhưng năm đầu tiên có người quen cho. Đã vay 20-40 triệu … đòi ngược, vợ chồng anh phải vay tạm nơi này đến nơi khác, kiếm việc làm thêm không dễ, vay bên ngoài cũng không được .— – “Bây giờ, họ trả ngân hàng mỗi tháng 6 triệu đồng và góp 3 triệu đồng để trả cho người quen, và lo lắng sẽ có người hỏi“ không biết trả ở đâu… ”, ông Saqi nói.

Ông Nguyễn Đức Thịnh, chuyên gia tư vấn bất động sản tại thành phố Tulin, Hà Nội cho biết, 70% người mua chọn vay là căn hộ có giá trị rất cao. Để thu hút khách hàng, chủ đầu tư thường đưa ra phương án hỗ trợ lãi suất 0% trong năm đầu hoặc đến ngày nhận nhà, hoặc ngân hàng liên quan hỗ trợ lãi suất ưu đãi trong vòng 12 đến 18 tháng, sau đó mới thu lãi. Theo lãi suất tiết kiệm 13 tháng cộng với tiết kiệm 3-4% hàng năm.

Theo anh Thịnh, thông thường khi muốn sở hữu nhà, nhiều người chỉ tặc lưỡi mua nhà, sau đó cố gắng trang trại và trả sớm.

“Nhưng thực tế, việc hưởng chiết khấu trong một năm rất nhanh, đến khi phải trả đủ lãi, còn một nửa thu nhập khiến nhiều người thực sự cảm thấy áp lực, có người đến lượt anh Thịnh nói:” Tôi bị lừa. “Khi vay thời hạn 5 năm.

Là nhân viên một ngân hàng ngoài quốc doanh tại TP.HCM, chị Minh Thư cho biết vẫn đang thuê nhà nên quyết định không thuê nhà. Chị Minh Thu nói:” Tôi sẽ làm khi nào có đủ tiền. Mua, nhưng khi hết, tôi không cần vay tiền, trả lãi mà “nâng ngân hàng”, khoản đầu tư này sẽ sinh lời cao hơn. “Thứ năm, dù hiện nay ngân hàng sẵn sàng cho vay 70% giá trị căn nhà, nhưng tốt hơn hết bạn chỉ nên mua khi có ít nhất 50% cổ phần. Ngoài ra, khi mua cần lưu ý để dễ bán lại và có thể bị tăng giá. Diện tích.

“Nếu hàng tồn kho không đủ, xin lưu ý rằng trong trường hợp xấu nhất, nếu nó không thể được duy trì, bạn nên tiến hành một cách thận trọng. Ngoài ra, thời gian vay càng dài thì số tiền gốc và lãi phải trả hàng tháng càng giảm. Khoản thanh toán cuối kỳ cao hơn. Các khoản vay ngắn hạn sẽ giảm lãi, nhưng sẽ có nhiều áp lực trả nợ hàng tháng. Vì vậy, người mua phải cân nhắc kỹ lưỡng hai yếu tố này.

Anh Gia Hoàng (Đà Lạt (Lâm Đồng)) vay 700 triệu USD để mua đất xây nhà và trả hết nợ sau 3 năm, dù thời gian vay đã là 10 năm, anh Gia Hoàng (Đà Lạt (Lâm Đồng)) cho biết. Và vợ anh ấy là người yêu cũKhi lãi suất vay tăng vọt lên 18%, ng lâm vào cảnh khó khăn. Vì vậy, cả hai bên đều quyết tâm trả nợ càng sớm càng tốt. Anh thận trọng thực hiện hai hướng:

1. Giảm chi tiêu tối đa, mục tiêu là 20% lương và trả hết 80% nợ.

2. Tăng thu nhập đầy đủ: Khi vay ngân hàng gia đình, Thu nhập của hai vợ chồng là 15 triệu nhưng sau 3 năm, tổng lương tăng lên 50 triệu vì cả hai đều chăm chỉ. Cũng giống như những người ốm đau ở nhà, việc kinh doanh cũng rất khó khăn. Ngoài ra, con người thường khó duy trì cuộc sống lâu dài và khốn khó, vì vậy hãy cân nhắc kỹ khi vay những khoản vay lớn, vay thiếu. . Tôi đã cố gắng trả hết nợ càng sớm càng tốt. Hoàng chia sẻ .

Theo gia đình chuyên viên tư vấn tài chính cá nhân Bội Lê (TP.HCM), trước khi quyết định mua nhà trả góp, nhân viên ngân hàng phải thông báo kỹ về điều kiện vay, biến động lãi suất và số tiền phải trả hàng tháng. … Cần phải thực hiện các phép tính sao cho số tiền phải trả hàng tháng bằng hoặc ít hơn thu nhập còn lại sau các khoản chi cố định, tiết kiệm dự phòng và chi phí bảo hiểm. Nếu lãi suất tăng hơn dự kiến, bạn có thể sử dụng cách sắp xếp này.

Bảo Ngọc